《金基研》子语/作者 杨起超 时风/编审

改性塑料最早起源于国外,中国改性塑料的发展始于20世纪90年代,随着全球汽车、家电、办公设备、电动工具等产业不断向中国转移,以及国内经济的快速发展和“以塑代钢”“以塑代木”的不断推进,中国正在成为全球改性塑料最大的市场和主要需求增长引擎。在此背景下,专注改性塑料行业十余年的江苏博云塑业股份有限公司(以下简称“江苏博云”)即将登陆资本市场。

搭乘下游行业景气“东风”,江苏博云营收和净利润实现快速增长,毛利率和净资产收益率均高于同行平均水平,盈利能力凸显。与此同时,江苏博云不断加大研发投入,核心技术产品收入占比逾九成,技术创新实力显著。值得关注的是,不同于大部分国内改性塑料企业的传统发展模式,江苏博云根据自身明确的战略定位,采用差异化竞争策略,在细分市场中内已构筑起其独特的竞争优势。

一、下游需求巨大行业蛋糕逾千亿元,成长空间广阔

成立于2006年6月27日,江苏博云始终专注于改性塑料生产行业,主要从事改性塑料产品的研发、生产和销售。

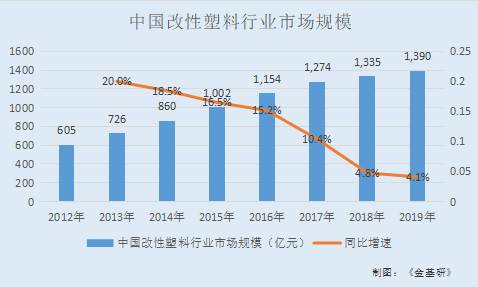

而近年来,中国改性塑料行业市场规模一直呈现稳步增长的趋势。

据前瞻网数据,2019年中国改性塑料行业市场规模为1,390亿元,同比增长4.1%。

从产业链来看,改性塑料上游为石油化工行业,上游原材料一般是各种合成树脂以及各类添加剂和改性填充材料等,下游则主要覆盖家电、汽车、通讯、电子电气、医疗、轨道交通、精密仪器、家居建材、安防、航天航空、军工等领域。

据招股书,改性塑料行业下游领域涵盖广泛,江苏博云目前仅以部分细分领域作为发展重点,产品主要应用领域集中在电动工具、汽车以及家用电器行业。

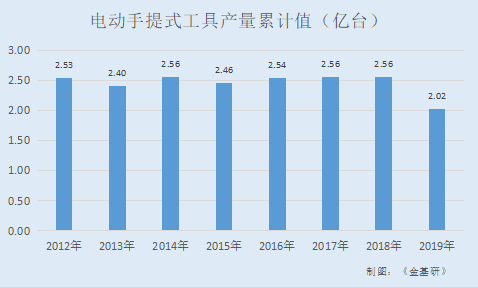

从电动工具行业来看,中国已成为世界电动工具生产大国之一。自改革开放以来,我国宏观经济始终保持健康快速增长,加速了中国工业化、城市化进程。建筑道路行业和金属加工行业的快速增长为专业电动工具行业的发展提供了广阔的市场空间,我国电动工具获得了强劲的发展动力,总体保持逐步增长态势。

以电动手提式工具产量为例,国家统计局统计数据显示,2012年我国电动手提式工具产量为2.53亿台,2019年产量为2.02亿台。

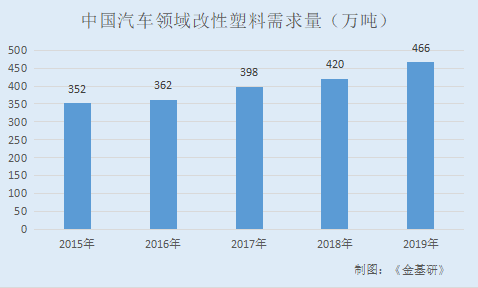

而从汽车行业来看,十余年来,我国汽车产销量大幅增长,汽车产量的增长必然带动对汽车零部件相关产业的需求。同时,随着轻量化、节能环保材料越来越广泛地用于汽车制造,必然会带动市场对改性塑料制品行业的需求。

近年来,我国汽车领域改性塑料材料的需求量已从2015年的352万吨上升至2019年的466万吨,逐年攀升。

再观家用电器行业,中国是全球家电的制造中心和消费大国,电冰箱、洗衣机、空调、电视机、吸尘器等主要家电产品产量均位居全球前列。随着家电产品轻薄化和降低成本的需要,改性塑料在家电产品中的应用及所占比例越来越大,已成为仅次于钢材的第二大类材料,也是应用量增长速度最快的材料。

此外,随着家电轻薄化、时尚化的趋势,使用改性塑料实现家电产品升级是必然趋势,家电产业对改性塑料的需求预计将不断扩大。中国家电领域改性塑料使用量已经从2015年的360万吨提升至2019年的460万吨,保持持续增长。

由上述可见,下游行业的稳步增长业拉动了对改性塑料需求量的不断扩大。借此“东风”,江苏博云未来发展空间广阔。

二、业绩表现“亮眼”,毛利率ROE超同行盈利能力突出

业绩方面,近年来,江苏博云交出了一份亮眼的“成绩单”。

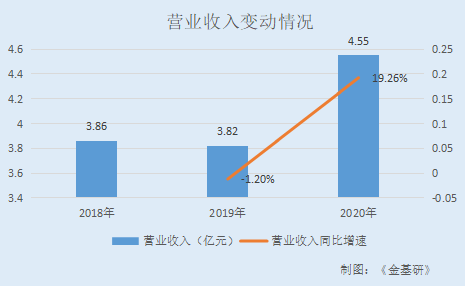

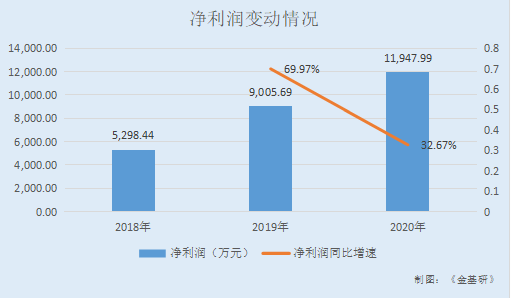

据东方财富chioce数据,2018-2020年,江苏博云的营业收入分别为3.86亿元、3.82亿元、4.55亿元,2018-2020年同比增长-1.20%、19.26%。

同期,江苏博云的净利润为5,298.44万元、9,005.69万元、11,947.99万元,2018-2020年同比增长69.97%、32.67%。

可见,2020年,江苏博云营收增速大幅回正,净利润持续快速增长,整体盈利状况向好。

到了2021年第一季度,江苏博云的营业收入为14,582.85万元,对比2020年第一季度的营业收入8,122.62万元,同比增长79.53%;同期,净利润为2,519.54万元,对比2020年第一季度的净利润2,201.95万元,同比增长14.42%。

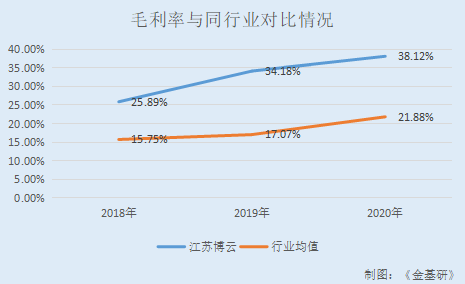

观其毛利率情况,近年来,江苏博云毛利率呈稳步上升态势,且高于同行业平均水平。

2018-2020年,江苏博云的毛利率分别为25.89%、34.18%、38.12%。

据招股书,江苏博云的同行可比公司为金发科技股份有限公司(以下简称“金发科技”)、上海普利特复合材料股份有限公司(以下简称“普利特”)、青岛国恩科技股份有限公司(以下简称“国恩股份”)、山东道恩高分子材料股份有限公司(以下简称“道恩股份”)、深圳市沃特新材料股份有限公司(“沃特股份”)、南京聚隆科技股份有限公司(以下简称“南京聚隆”)。

2018-2020年,金发科技、普利特、国恩股份、道恩股份、沃特股份、南京聚隆6家同行业可比上市公司的毛利率均值为15.75%、17.07%、21.88%。

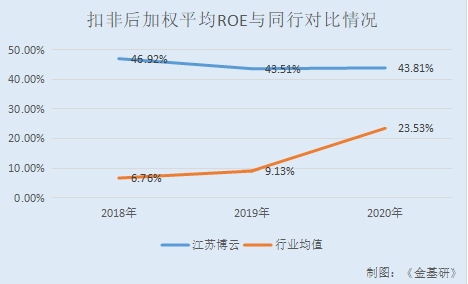

除了毛利率高于行业平均水平,江苏博云的净资产收益率亦“领跑”同行。

2018-2020年,江苏博云的扣非后加权平均净资产收益率分别为46.92%、43.51%、43.81%。

同期,金发科技、普利特、国恩股份、道恩股份、沃特股份、南京聚隆等6家同行可比公司的扣非后加权平均净资产收益率均值分别为6.76%、9.13%、23.53%。

可见,2020年,江苏博云营收和净利润双双大幅增长,且近年来其毛利率和净资产收益率均超过同行平均水平,盈利能力凸显。

三、核心技术产品收入占比逾九成,技术创新实力凸显

技术创新能力体现了企业的核心竞争力,是企业发展的根本源泉。自设立以来,江苏博云以技术研发和创新作为其核心竞争力以及持续发展的驱动力,一直重视新技术、新产品的研发工作。

2018-2020年,江苏博云的研发费用分别为1,075.3万元、1,491.25万元和1,282.3万元,占同期营业收入的比例分别为2.78%、3.91%和2.82%。

同时,江苏博云组建了一支高学历且经验丰富的研发团队,截至2020年12月31日,江苏博云研发中心共有人员40人,占员工总数的23.53%。其中,核心技术人员共3人。

专利成果方面,截至2021年5月18日,江苏博云共拥有境内发明专利14项,正在申请的发明专利20项。

经过多年的技术积累,江苏博云掌握了改性塑料的核心技术并形成了较完整的技术体系。江苏博云是国家认定的高新技术企业,建有国家CNAS认证实验室,其技术中心被认定为江苏省苏州市市级技术中心。此外,江苏博云与南京工业大学联合设立了高分子材料技术研究中心,建立了江苏省研究生工作站。

目前,江苏博云自主研发形成了包括“耐高温耐候染色尼龙的制备技术”、“高性能尼龙复合材料制备技术”、“高性能PC/PBT合金制备技术”在内的12项核心技术。

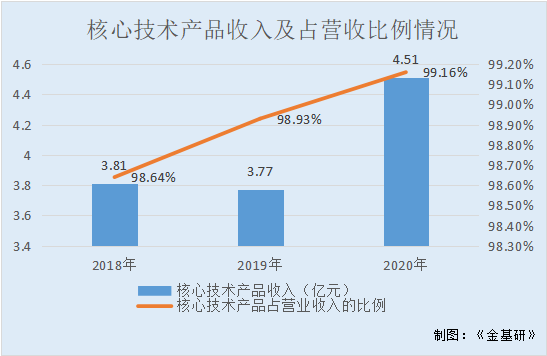

2018-2020年,江苏博云的核心技术产品收入分别为3.81亿元、3.77亿元、4.51亿元,占营业收入的比例分别为98.64%、98.93%、99.16%。

可见,江苏博云将核心技术运用到相应的产品中,带动核心技术产品收入不断提升,占营业收入的比例高企。

此外,江苏博云还建立了产学研联动机制。其在自主研发的基础上,通过与国内高校采取产学研联动的方式,不断提高研究开发和技术创新的水平。目前江苏博云已与天津大学、南京工业大学以及杭州师范大学建立了技术合作关系,为其未来的技术创新提供了有力保障。

四、坐拥优质稳定客户资源,差异化策略构筑竞争优势

凭借优良的产品质量和性能、高效的生产效率、专业的技术服务和快速的服务响应,江苏博云赢得了下游优质客户的认可,与其建立了稳定的合作关系。

江苏博云的直接间接客户包括全球知名电动工具制造商史丹利百得、创科集团,全球领先的汽车电子零部件制造商安波福、全球最大的汽车安全系统制造商奥托立夫(Autoliv),知名家用电器制造商飞利浦、苏泊尔,全球知名的办公家具制造商海沃氏(Haworth),全球领先的医疗器械制造商GE医疗,领先的高铁轨道交通制造商中国中车等。优质稳定的客户资源既能保证稳定的订单资源,又可以增强抗风险能力,为江苏博云主营业务的长远稳定发展奠定了坚实的基础。

而江苏博云能够积累众多优质客户资源,得益于其采用的创新业务模式。

不同于单纯生产和销售产品的传统经营模式,江苏博云为客户提供了包括前期技术分析、产品研究开发、生产制造到专业技术支持服务等全过程的业务服务。通过深入到客户产品研究开发、生产的全过程,江苏博云不仅可与客户形成深入稳定的合作关系,增强客户粘性,同时也促进了研发新技术、新产品和新工艺能力的提升。

此外,在发展过程中,江苏博云形成了不同于大部分国内改性塑料企业的传统发展模式,其专注于寻求部分较高技术含量和产品附加值的细分市场,而较少涉足竞争激烈的大规模、同质化产品的竞争领域,通过差异化的策略参与市场竞争。

这种差异化的竞争策略,使江苏博云专心致力于特定的细分市场及产品种类,而该等产品通常具有小批量、多批次、定制化的特点。江苏博云集中企业的优势资源,深入掌握、熟悉客户的需求和行业的发展特点与趋势,持续投入技术资源、攻克技术难关。因此,在细分领域内不同的研发重点、不同的技术要求、不同的工艺规范对其他公司形成了天然的市场壁垒。

正是基于自身明确的战略定位,江苏博云通过差异化的竞争策略,在细分领域内形成了较强的竞争优势,并通过持续创新予以维持并不断强化,使其产品赢得了客户的高度认可。

五、总募资4.6亿主要用于扩张饱和产能,核心竞争力增强

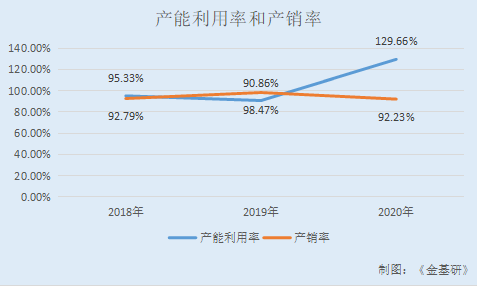

近年来,江苏博云产能利用率和产销率处于高位运行状态。

2018-2020年,江苏博云改性塑料产品的产能利用率分别为95.33%、90.86%、129.66%。

从产销率上看,2018-2020年,江苏博云改性塑料产品的产销率分别为92.79%、98.47%、92.23%。

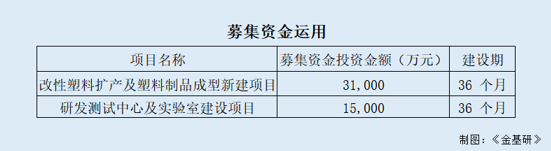

而“研发测试中心及实验室建设项目”拟使用募集资金1.5亿元,系根据江苏博云战略和自身发展需求,开展业务相关的改性塑料领域的研究,建成后将显著提升江苏博云自主研发能力、技术成果转化能力以及自主创新能力,有利于增强江苏博云核心竞争力、满足其业务发展的需要。项目建设期为3年。

可见,近年来江苏博云产能利用率均超90%,2020年突破100%,产能利用率已达到饱和状态;而产销率亦超过90%,趋于饱和。

其中,“改性塑料扩产及塑料制品成型新建项目”拟使用募集资金3.1亿元,系围绕江苏博云主营业务进行,通过对其现有改性塑料业务的扩张、升级和深化,提高生产线先进化、自动化、智能化水平,进而提高生产效率、产品品质并降低成本,提升核心竞争力。

此番上市,江苏博云拟募集4.6亿元,用于“改性塑料扩产及塑料制品成型新建项目”和“研发测试中心及实验室建设项目”。

该项目设计产能为年产改性塑料6万吨、塑料制品成型产能1,500吨,项目计划建设期为36个月。项目达产后,预计年均可实现营业收入135,854.79万元,净利润16,843.87万元。项目实施后,江苏博云的改性塑料产品产能和塑料制品成型研发能力可得到大幅提升,有利于其满足客户需求的能力,提升客户的信任度,巩固主营业务体系。

综上所述,本次募集资金的投向对江苏博云主营业务发展具有重要贡献,将进一步提高产能、提升技术水平、扩大销售规模,提升整体盈利水平和持续经营能力。